直播回放

直播回放

直播回放

直播回放

2023年1-12月全国纱线进出口概况

2024-02-19 13:23:28纺织商会纱线分会阅读量:358 我要评论

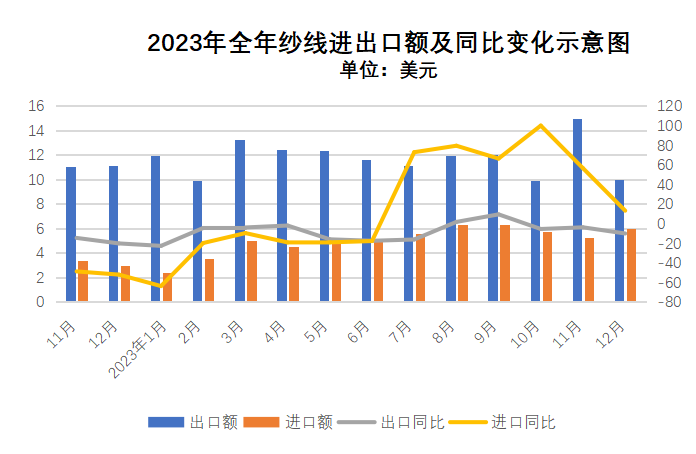

导读:根据海关数据,2023年全年,纱线进出口总额196.8亿美元,同比下降2.9%。其中,出口137亿美元,同比下降8.6%;进口59.8亿美元,同比增长13.2%。

【形势综述】

从纱线面料整体情况看,中间品出口规模稳步扩张,在我国纺织服装出口中所占比重持续提升。2023年纱线面料累计出口779亿美元,出口额是2001年的6.7倍,占比升至26.7%。其中,出口纱线137亿美元,出口面料642亿美元,分别是2001年的5.2倍和7.2倍。

从国际市场看,对东盟等主要市场出口有企稳表现。2023年四季度对东盟出口纱线面料较三季度增长13.8个百分点。同时,多元化国际市场格局正加速形成,目前我对共建“一带一路”国家纱线面料的年出口额占比已超过80%,对俄罗斯、吉尔吉斯斯坦、沙特阿拉伯等国出口纱线面料表现亮眼。

红海-苏伊士运河危机,对包括中国在内的纺织服装出口国造成了一定影响。不仅东南亚、南亚各国纺织服装对欧洲出口受到较大影响,而且部分国家采购的巴西、美棉、非洲棉等到港量下降,对中间品贸易也有较大影响。企业反映,当前不仅运费大幅上涨、利润明显下降,而且交货时间存在很大不确定性。

1-12月棉纱线进口量迅速攀升

根据海关数据,2023年全年,纱线进出口总额196.8亿美元,同比下降2.9%。其中,出口137亿美元,同比下降8.6%;进口59.8亿美元,同比增长13.2%。其中棉纱是最主要品类,占纱线进口的70%,占纺织服装进口总额的24%。受美国“涉疆法案”影响,我对外棉和棉纱进口需求持续增加。2023年1-12月,棉纱线累计进口达168.7万吨,同比增长43.4%。

12月单月,我国纱线出口额10亿美元,同比下降10.1%,较上月降幅扩大;出口44.2万吨,同比下降9.4%。我国纱线进口额5.2亿美元,同比增长74.3%;进口18.9万吨,同比增长85.7%。纱线进口拉动纺织品进口27个百分点,拉动纺织服装进口13.9个百分点。

由于二季度之后内外棉纱价差较大,进口商订货意愿持续高涨,导致近期进口纱陆续到港,推高了进口。其中,印度、巴基斯坦和乌兹别克斯坦12月对我出口棉纱线分别增长243.2%、351.1%和867.1%。

【出口情况】

我对主要出口市场涨跌互现

12月单月对东盟出口纱线面料稳步恢复

东盟是我纱线出口第一大市场,占我出口总额的比重超过20%。12月当月,我对东盟出口纺织服装50.4亿美元,同比增长2.2%。中间品的纱线面料出口21.3亿美元,同比增长5.9%。其中纱线出口2.1亿美元,同比增长0.7%;面料出口19.2亿美元,同比增长6.5%。

2023年全年,我对东盟累计出口纱线26.3亿美元,同比下降12.9%。从商品结构看,对东盟出口以化纤纱线为主,占比超过75%,棉纱线出口占12%。

越南:1-12月,我对越南出口纱线12亿美元,同比下降18.3%。从进口国情况看,1-11月美国、欧盟自越南进口纺织服装分别下降24%和11.4%,与我对越南纱线出口降幅走势一致。

受全球需求疲软影响, 2023年1-11月,越南与美欧市场贸易额同比下降9.6%,纺织服装产品对美出口下降10.6%,对欧盟出口下降16%。

印度尼西亚和柬埔寨:1-12月,我对印度尼西亚和柬埔寨纱线出口分别为4.8和3亿美元,同比下降5.5%和增长1.1%。

缅甸:1-12月,我对缅出口纱线1.1亿美元,同比下降10.7%。缅甸是日本进口的前三大来源地,由于日本经济持续疲弱,对缅甸进口中间品造成一定影响。

2、我对南亚三国12月出口呈不同程度下降

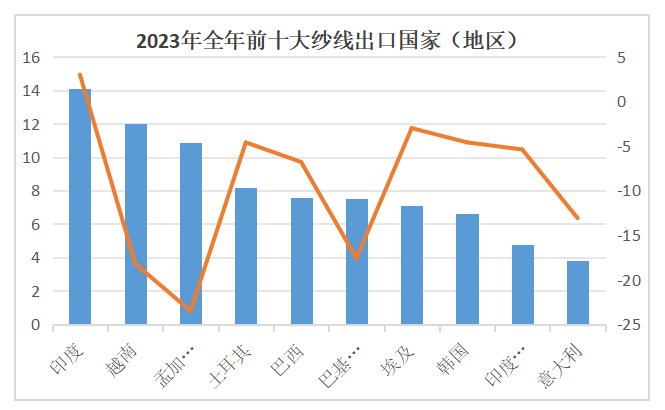

1-12月,对印出口纱线14.1亿美元,同比增长3%,印度超越越南已成为我最大的纱线出口市场,占我出口的份额达 10.5%。12月,我对印度出口纱线0.9亿美元,同比下降30%。

1-12月,对孟出口纱线10.9亿美元,同比下降 23.5 %。欧盟占孟加拉服装出口市场近50%的份额。12月,我对孟加拉出口纱线 0.7亿美元,同比下降17.7%。

1-12月对巴出口纱线7.5亿美元,同比下降17.6%。12月,我对巴基斯坦出口纱线0.7亿美元,同比下降2.0%。近期,巴基斯坦纺织协会(APTMA)发布报告称,由于能源价格大幅上涨,电力和天然气供应中断,导致千余家纺织厂停工,产能下降影响了对中间的需求。

3、2023年全年我对中东、美洲和欧洲纱线出口均下降

中东(21国):1-12月,中东国家在我纱线出口中占比10.4%。1-12月,我对中东国家纱线出口20.4亿美元,下降0.6%。其中,对中东主要出口国中,土耳其、埃及和伊朗纱线出口有所下降,分别下降 4.6%、3%和37%。

(注:中东地区21国:土耳其、埃及、阿联酋、约旦、摩洛哥、伊朗、沙特阿拉伯、阿尔及利亚、突尼斯、以色列、伊拉克、阿曼、也门、黎巴嫩、叙利亚、科威特、苏丹、利比亚、卡塔尔、巴林、巴勒斯坦)

美洲:1-12月我对北美洲纱线出口同比下降4.9%。对拉丁美洲地区纱线出口同比下降10.7%,其中对巴西、墨西哥、哥伦比亚以及秘鲁均呈不同程度下降。

欧洲:1-12月我对欧洲纱线出口同比下降3.1%。排名前十的国家和地区中,对波兰和英国出口呈两位数增长,出口额分别为1.3和0.73亿美元,同比分别增长48.4%和31.7%。意大利、葡萄牙、德国等传统纺织服装生产国均出现不同程度的下降。

纱线出口量价背离,企业利润受严重挤压

今年以来,纱线出口数量持续增长,价格在出口竞争压力下继续下降,企业利润受挤压。

从纱线出口情况看,2023年,下游需求不旺和上游原料价格回落造成纱价进一步下跌。1-12月,纱线出口606.2万吨,同比增10%;单价2.26美元/公斤,下降16.9%。纱线出口数量上升,出口单价明显回落。

从月度出口看,自3季度起,随着工业品生产出厂价格指数同比降幅收窄,特别是衣着类产品价格上涨,出口价格也有所回升,12月纱线出口价格2.26美元/公斤,同比下降0.9%,较上个月收窄6.2个百分点,较三季度收窄18.1个百分点。

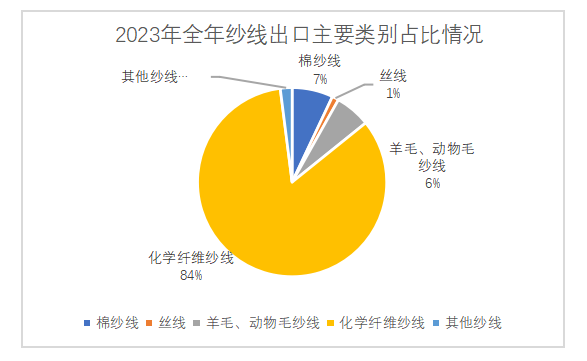

从具体产品看,2023年全年,棉纱线出口23.6万吨,下降16.6%;出口额9.6亿美元,下降29.4%。化纤纱线出口577.4万吨,增长11.8%;出口额114.8亿美元,金额下降6.8%。丝纱线出口0.3万吨,下降6.3%;出口额为1.6亿美元,同比下降1.8%;羊毛动物毛纱线出口2.3万吨,增长2.3%;出口额为8.3亿美元,同比增长0.9%。

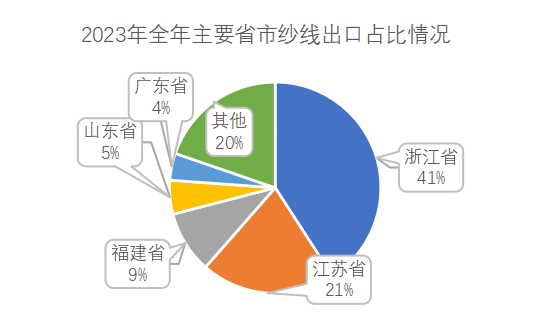

主要省市出口均下降

沿海各省市是纱线出口主力,排名前五的省市分别为浙江、江苏、福建、山东和广东,合计占比80%。五大省市纱线出口均下降。浙江、江苏、福建、山东、广东5省市出口额分别为56.1、28.3、13、7.1和5.7亿美元,降幅分别为2.4%、10.9%、8.9%、25.3%和15.7%。

【进口情况】

自乌兹别克斯坦进口纱线大幅增长

受美国“涉疆法案”影响,我对外棉和棉纱进口需求持续增加。12月,纱线进口额5.2亿美元,同比增长74.3%,进口量18.9万吨,同比增长85.7%。纱线进口拉动纺织品进口27.2个百分点,拉动纺织服装进口13.9个百分点。

2023年全年,我进口纱线59.8亿美元,同比上涨13.2%,进口204.3万吨,同比增长32.6%。

从大类产品看,2023年全年进口棉纱线43.9亿美元,同比增长21.7%,进口数量168.7万吨,同比增长43.4%;进口化纤13.8亿美元,同比下降2.8%;进口丝线和羊毛、动物纱线分别为302万美元和1.4亿美元,同比增长5.7%和增长4%。我国纱线进口以棉纱线为主,占纱线进口总额的70%。

从进口来源看,进口棉纱的前5大来源地全部来自亚洲地区,前五大来源地合计占比90%。南亚两国进口增长,其余均不同程度下降。越南一直位居我棉纱线进口来源地首位,2023年1-12月,自越南进口棉纱线86.5万吨,同比增长19.1%,占棉纱线进口总量42.3%,进口金额达23.6亿,同比增1.6%,占进口总额的39.5%,占比下降。前三大棉纱进口市场中,我自巴基斯坦进口棉纱线增长46.7%,我对印度进口棉纱线大幅增长,增长248.5%。

值得一提的是,新疆1-12月进口棉纱线大幅增长,进口金额增长830.1%,进口数量同比增加1124.1%。进口来源国主要为乌兹别克斯坦。一是据企业反映,2023年下半年,乌兹别克斯坦进口棉纱报价大幅下降,降幅大约在10%-15%,人民币价格约到21000元左右,具有一定的竞争力;二是乌兹别克斯坦在暂停了棉花出口后,作为半成品的棉纱线出口增长明显替代左右;三是国际市场需求进一步恢复,国内对棉纱需求量增加。

版权与免责声明:1.凡本网注明“来源:纺织服装机械网”的所有作品,均为浙江兴旺宝明通网络有限公司-兴旺宝合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:纺织服装机械网”。违反上述声明者,本网将追究其相关法律责任。 2.本网转载并注明自其它来源(非纺织服装机械网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责,不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源,并自负版权等法律责任。 3.如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

相关新闻

-

孙瑞哲:有所长、有所新、有所为,发展新质生产力,织就春满“园”

发展新质生产力就是要坚持从实际出发,先立后破、因地制宜、分类指导,推动传统产业的高端化升级,前沿技术的产业化落地。产业园区无疑是重要载体,关键落点。- 2024-04-22 13:09:21

- 189

-

2024年1-3月,纺织服装累计出口4683.9亿元,比去年同期(下同)增长5.4%,其中纺织品出口2280.9亿元,增长6.1%,服装出口2403亿元,增长4.8%。

2024年1-3月,纺织服装累计出口4683.9亿元,比去年同期(下同)增长5.4%,其中纺织品出口2280.9亿元,增长6.1%,服装出口2403亿元,增长4.8%。- 2024-04-22 13:05:29

- 172

-

昵称 验证码 请输入正确验证码

所有评论仅代表网友意见,与本站立场无关