直播回放

直播回放

直播回放

直播回放

旺季爽约,白坯市场购销清淡,期待后市发力

2020-05-12 09:26:39中棉行协阅读量:7462 我要评论

导读: 2020年4月以来,国内棉花期、现货价格小幅反弹,购销依然清淡;棉纱市场整体偏弱,价格仍处于下跌通道,跌幅较上月有所放缓;坯布市场行情冷清,订单不足,价格下行,企业库存累积,产能利用率整体下降。

2020年4月以来,国内棉花期、现货价格小幅反弹,购销依然清淡;棉纱市场整体偏弱,价格仍处于下跌通道,跌幅较上月有所放缓;坯布市场行情冷清,订单不足,价格下行,企业库存累积,产能利用率整体下降。

01 原料市场

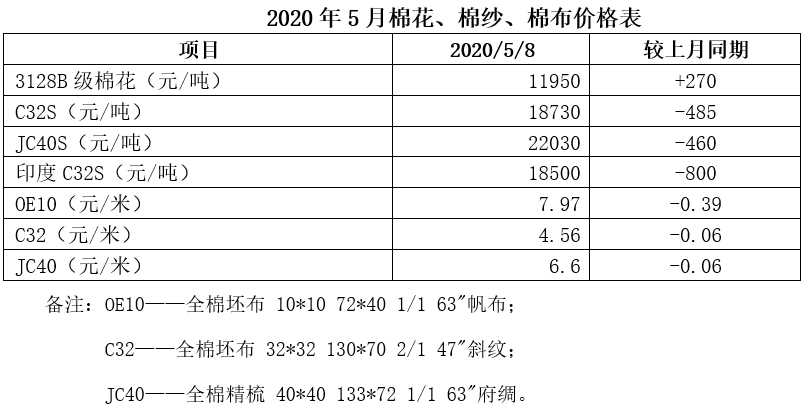

4月8日武汉正式“解封”,国外疫情出现缓和迹象,国内棉花期、现货价格在市场恐慌情绪有所减弱的支撑下出现小幅反弹,运行整体较为平稳。5月8日,国内3128B级棉花现货报价11950元/吨,较上月同期上涨270元/吨,纺织企业采购仍以小批量随用随买为主,少量成交。棉纱市场持续偏弱,内销订单相对平稳,常规品种价格较上月同期下跌500元/吨左右,销售尚可,高支纱跌幅在500-1000元/吨,气流纺纱价格下跌明显,跌幅在 1000-1500 元/吨。整体来看,跌幅较上月同期有所收窄,纺织企业产品库存仍处于不断累积的状态,80%的调查企业选择减产,产能利用率在60%左右,纱线库存超过1个月。

02 坯布市场

4 月以来,坯布市场购销清淡,传统旺季在疫情的冲击下异常冷清,成交整体偏弱,订单不足问题凸显,企业继续降价促销,但效果并不理想,库存压力不断上升,减产企业较上月同期增加,85%左右的调查企业选择在“五一”放假,产能利用率平均仅在50%左右。

库存方面,因企业订单匮乏,为维持生产,常规品种产量普遍增加,在销售不佳的情况下,产品库存明显增加,70%的调查企业坯布库存在1个月左右,外向型企业库存普遍达到2个月左右,并且后期仍有上升趋势。

利润方面,棉纱价格下行,坯布企业原料成本有所下降,但坯布价格随之下调,90%以上的调查企业表示,外销订单未见起色,内销订单十分抢手,大量的坯布积压在库,企业资金周转越发困难,目前仅能维持保本甚至微亏,但较3月份略有好转。

03 后市展望

近期,国外疫情有所缓和,欧美等国家解封在即,外销订单或出现小幅好转,国内疫情防控向好态势进一步巩固,消费者信心得到提振,随着出行的增加,人民生活逐渐回到正轨,纺织服装消费需求有望回升,但5月将进入市场的传统淡季,整体情况仍不容乐观,资金是企业生存和发展的基础,直接决定企业后期是否能继续维持生产,希望国家及有关部门能持续关注纺织企业的资金问题,加大专项政策扶持力度,保障行业健康发展。

版权与免责声明:1.凡本网注明“来源:纺织服装机械网”的所有作品,均为浙江兴旺宝明通网络有限公司-兴旺宝合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:纺织服装机械网”。违反上述声明者,本网将追究其相关法律责任。 2.本网转载并注明自其它来源(非纺织服装机械网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责,不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源,并自负版权等法律责任。 3.如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

相关新闻

昵称 验证码 请输入正确验证码

所有评论仅代表网友意见,与本站立场无关