直播回放

直播回放

直播回放

直播回放

江浙市场惨淡行情下的新突破

2019-11-21 10:18:19江浙市场惨淡行情下的新突破阅读量:1203 我要评论

导读:市场风云变幻。经过十几年的发展,浙江和江苏涤纶行业迅速壮大,一批全国性“”企业聚集在这两个区域,他们竞争优势突出,在全国乃至聚酯涤纶市场形成较强优势。

市场风云变幻。经过十几年的发展,浙江和江苏涤纶行业迅速壮大,一批全国性“”企业聚集在这两个区域,他们竞争优势突出,在全国乃至聚酯涤纶市场形成较强优势。

而近年来,福建地区聚酯涤纶行业发展势头也很好,逐渐出现了百宏、金纶高纤等企业。但是,残酷的市场竞争从来都是”逆水行舟、不进则退”。想要保持优势,或者*,近年来福建地区也在产能扩大、产品研发、智能化改造等方面做出了不懈的努力,而这些福建化纤企业的步伐其实未有停歇。

反向收购“世界”的福邦特,晋升规模大的己内酰胺生产商;战略入股江苏海阳化纤,巩固锦纶产业地位;拥有21家全资子公司,在业内打通上下游8个环节完整产业链……

近年来,在激烈的竞争浪潮中,恒申控股集团作为福建化纤企业频频“出招”、出尽风头。

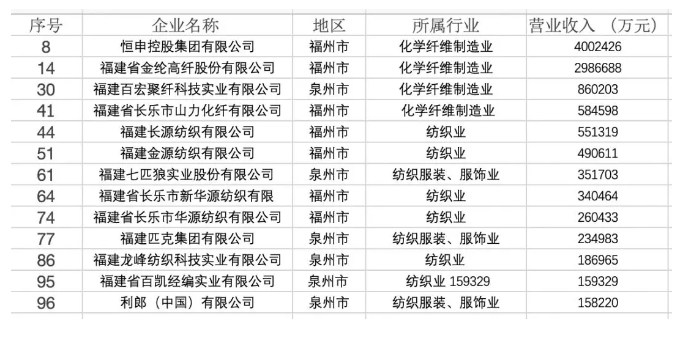

而在11月19日,福建省*在福州发布“2019福建省民营企业*”,而据小编统计,在福建民营企业*内,其中纺织业及其上下游企业入围多,共有13家,产业链优势明显,企业数虽与上年持平,但营业收入总额增加26.4%,平均净资产利润率提升了31.6%,劳动生产率提升了55.2%。

2019福建民营企业*名单(纺织化纤部分)

据了解,2018年,福建省纺织产业保持平稳较快增长,实现销售产值同比增长11.7%,其中泉州增长14.9%、福州增长8.2%、莆田增长20.5%。截至2019年10月,全省纺织产业规模超7000亿元,居*5位,已形成化纤、纺纱、织造、染整、服装、纺机等完整产业链和产业集群发展格局。

其中,化纤产能约850化吨,居*3位;棉纺纱锭约1300万锭,居*6位。同时,据国家*数据显示,2018年1-12月,我国纱线产量2976万吨,同比下降0.2%。从数据显示,福建省棉纺产业的发展速度较快,2018年福建省纱线产量超过山东、河南,以全年累计569.21万吨的数据跃居位。

为何福建,能在化纤产量较量中拔得*?

1、原料成本端——化学纤维产量保持前三

图1 2016-2019年全国化学纤维产量前5省份

由上图可知,我国化学纤维产量前5省份分别为:浙江、江苏、福建、四川和山东。2018年1-12月我国化学纤维产量为5011.09万吨,同比增长2.75%。

其中浙江、江苏产量依旧稳居一二名,分别为2282.30万吨、1370.47万吨,福建省以694.88万吨位居第三。化学纤维产业稳步、健康的发展,从原料成本端推动了福建省纱线产业的飞速发展。

2、下游需求端——布产量稳居全国

图2 2016-2019年全国布产量前5省份

由上图可知,我国布产量前5省份分别为:福建、浙江、山东、江苏和湖北。(布包括棉布、棉混纺布、纯化纤布,不包括代用纤维布、手工织布。)

据统计,2018年1-12月我国布产量657.26亿米,同比下降4.89%,其中福建省布产量为107.94亿米,位居全国,浙江省产量为80.10亿米,江苏省产量为69.40亿米。从2016、2017年的三四名,到2018年的*,福建省布产业飞速发展,布产量的激增也就意味着对纱线需求的增大,也就间接地从需求端推动了纱线产业的高速发展。

3、纱线产业稳步发展,化纤产业增长显著

图3 2016-2019年全国纱线产量前5省份

由上图可知,我国纱线产量前5省份分别为:福建、山东、河南、江苏和湖北。(纱包括棉纱、棉混纺纱、纯化纤纱,不包括棉线、代用纤维纱和手工纺纱。)

据统计,在569.21万吨的产量中,棉纱85.35万吨,棉混纺纱244.76万吨,化纤纱239.10万吨,非纯棉纱占比高达85%。这也从数据上印证了近两年福建省纱线产量激增的原因,便是该省粘胶、涤纶和化纤混纺纱的快速发展,以及化学纤维、布产业的稳步增长,而这也俨然成为福建纱线产品的特色。

惨淡行情下的新突破:福建纺织化纤力争2020年实现产值3550亿元!

而在去年福建省*、省经信委印发通知《建设现代产业体系培育千亿产业集群推进计划》(2018-2020年),其中纺织化纤产业集群(福州)被定为发展重点。

计划中指出该产业集群将依托福州临空经济区,支持恒申合纤、金纶高纤、锦江科技、经纬新纤、长源纺织等企业,重点发展锦纶、氨纶等功能性差别化纤维,提高产业用纺织品比重,提升产业技术水平,构建形成聚合、化纤、棉纺、经编、针织、染整、服装较为完整的产业链,打造具有较强竞争力的纺织化纤生产基地。争取到2020年实现产值3550亿元。

在目前纺织行业行情惨淡的格局下,福建地区作为纺纱、织布大省,其PTA-聚酯-纺纱-织造全产业链均居*列,其原料行情发展问题、布厂需求及订单恢复问题等等一系列问题,理应成为业者关注的重中之重。

昵称 验证码 请输入正确验证码

所有评论仅代表网友意见,与本站立场无关